Cum au fost transferați de către lichidator 475 000 lei din contul S.A. „Alimentarmaș” sub pretextul unui „proces-verbal” inexistent și fără temei legal

Lichidatorul Veaceslav Timotin este acuzat că ar fi falsificat ordine de plată și facturi fiscale pentru a-și însuși bani din contul întreprinderii aflate in faliment, unde statul Republica Moldova deține 30,08% din acțiuni.

Începem publicarea unei serii de episoade documentate privind procesul de insolvabilitate al S.A. „Alimentarmaș”, un proces care durează de peste 17 ani și care, potrivit probelor acumulate, a fost însoțit de acțiuni organizate de delapidare, falsificări și alte fapte grave ce au prejudiciat atât creditorii, cat și statul Republicii Moldova.

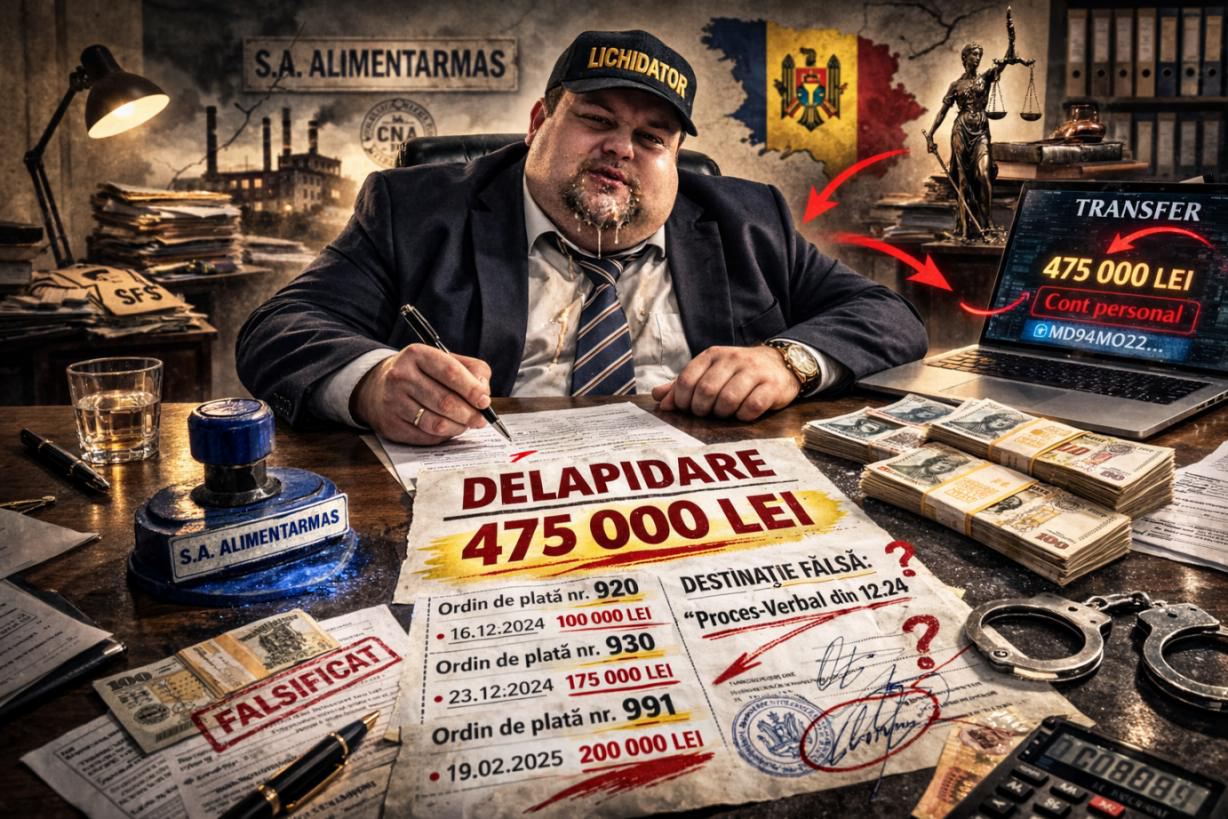

Episodul nr. 1 vizează un prejudiciu de 475 000 lei, suma care ar fi fost însușită ilegal de către administratorul autorizat Veaceslav Timotin, numit în funcția de lichidator al S.A. „Alimentarmaș” prin Decizia Curții de Apel Chișinău nr. 2ri-376/24 din 16.09.2024.

Conform plângerii penale depuse către Procuratura Generală, Procuratura Anticorupție, CNA, SIS și MAI, și sesizărilor depuse către SFS, APP, ICFS, MJ,UAAM, in perioada 16.09.2024 – prezent, lichidatorul ar fi efectuat trei transferuri bancare de pe contul S.A. „Alimentarmaș” către contul său personal, in baza unor ordine de plată cu destinație falsă:

- Ordin de plată nr. 920 din 16.12.2024

- Ordin de plată nr. 930 din 23.12.2024

- Ordin de plată nr. 991 din 19.02.2025

In toate cele trei ordine, destinația plății ar fi fost indicată identic:

„Onorariu administratorului conform Procesului verbal al adunării creditorilor din 12.24”.

Problema majoră este că, potrivit documentelor existente, nu există un asemenea proces-verbal din „12.24”, iar adunarea creditorilor a avut loc la 12.07.2024, adică într-o perioada când Veaceslav Timotin nici măcar nu era numit lichidator.

Facturi fiscale emise ulterior pentru „acoperire”

După efectuarea transferurilor, lichidatorul ar fi încercat să legalizeze însușirea banilor prin emiterea unor facturi fiscale, inclusiv:

- Factura fiscală EAT000967913 din 19.12.2024 – suma 100 000 lei cu aceeași destinație: „conform procesului verbal din 12.24”

- Factura fiscală EAT000195347 din 30.04.2025 – sume de 175 000 lei și 200 000 lei, cu destinație modificată:

„Onorariu neachitat al administratorului pentru perioadele precedente”

Această schimbare a destinației este considerată suspectă, deoarece ar indica o tentativă ulterioara de justificare a unor plăti care inițial au fost efectuate in baza unui document inexistent.

Ce arată actele oficiale din dosar

In plângerea penală se invocă inclusiv acte din dosarul de insolvabilitate care arată că:

- In anul 2008, comitetul creditorilor ar fi aprobat pentru Veaceslav Timotin o remunerație lunară de 3 500 lei.

- Raportul Inspecției Financiare din 29.07.2022 (necontestat si aflat in vigoare) ar fi constatat ca la 31.12.2021 datoria S.A. „Alimentarmaș” fată de Timotin Veaceslav era de doar 2 500 lei.

- In anul 2021, instanța a dispus trecerea la procedura de faliment, ridicându-i lui Timotin dreptul de administrare, obligându-l sa transmită gestiunea și documentele.

Prin urmare, in baza acestor date, nu poate există o justificare reală pentru un „onorariu neachitat” in valoare de sute de mii de lei, iar cu atât mai mult nu poate exista justificare printr-un proces-verbal care nu există.

De ce este important acest episod

S.A. „Alimentarmaș” nu este doar o întreprindere privată aflată in faliment. Statul Republicii Moldova deține 30,08% din acțiuni, ceea ce înseamnă că prejudicierea patrimoniului acestei societăți înseamnă, indirect, prejudicierea interesului public.

Acesta este motivul pentru care autorii sesizării au decis să acționeze etapizat, prezentând fiecare episod separat, cu documente, ordine de plată, facturi și hotărâri judecătorești, pentru ca la final sa fie prezentată public și complet schema grupului de persoane implicate, inclusiv organizatorii și executorii.

Atașamente:

- Plingere episodul nr.1 (perioada falimentului)

- Anexe episodul nr. 1 (perioada planului)

- Sesizare la MJ,UAAM (episodul 1 perioada falimentului)

- Sesizare la SFS, APP, ICFS (episodul 1 perioada falimentului)

*Imaginile sunt ilustrative. Textele sunt redactate pe baza sesizărilor depuse si a documentelor anexate

Lasă un răspuns